Le regroupement de crédits est une opération qui consiste à regrouper l’ensemble de vos crédits.

Il existe deux types de regroupement de crédits :

- Le regroupement de crédits sans garantie.

- Le regroupement de crédits avec garantie.

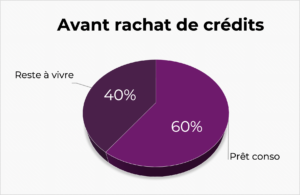

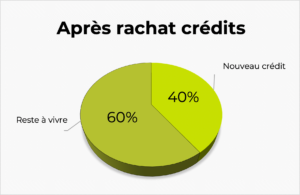

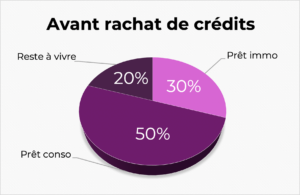

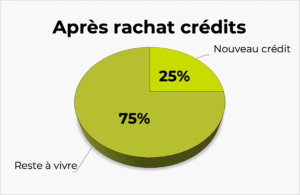

Le regroupement de crédits (appelé aussi rachat de crédits) permet de regrouper tous vos encours : crédits à la consommation (crédit personnel, amortissable, crédit renouvelable, prêt travaux, prêt véhicule), immobilier (prêt immobilier),

Certaines dettes (dette fiscale, familiale…), vos éventuels impayés et découverts bancaires peuvent être intégrés au rachat de crédits. De même, une trésorerie peut être octroyée pour financer un projet en particulier (travaux, véhicule…) ou pour disposer de liquidité.

Le regroupement de crédits s’adresse à tous les particuliers : propriétaire, locataire, salariés et retraités (le rachat de crédits à la retraite)