Retrouvez plusieurs cas concrets de crédit immobilier ou de rachat de crédits. Partagez l’expérience de nos clients et découvrez les solutions de crédit apportées …

Professionnel ? Rejoindre le réseau | Se connecter

Retrouvez plusieurs cas concrets de crédit immobilier ou de rachat de crédits. Partagez l’expérience de nos clients et découvrez les solutions de crédit apportées …

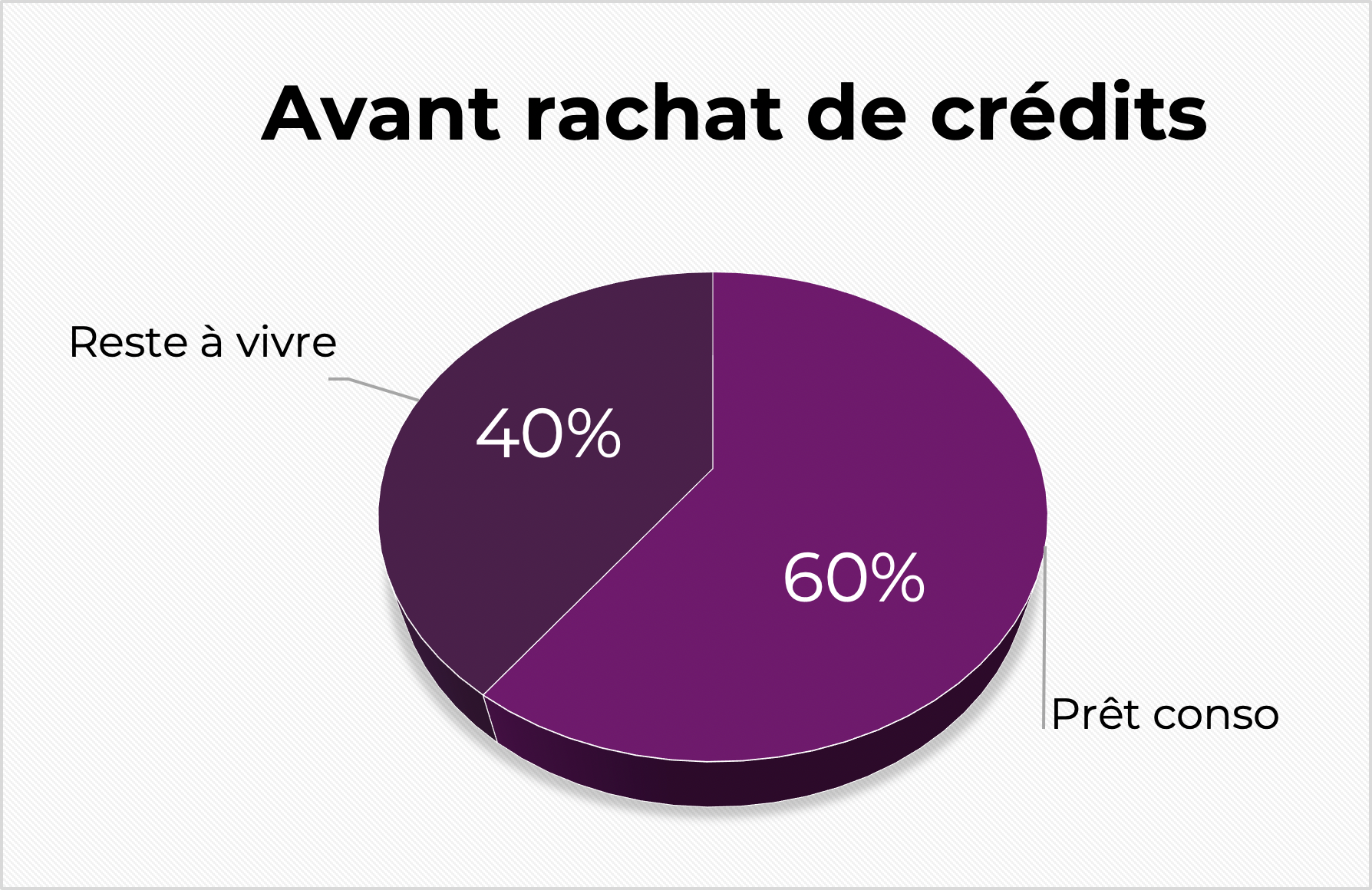

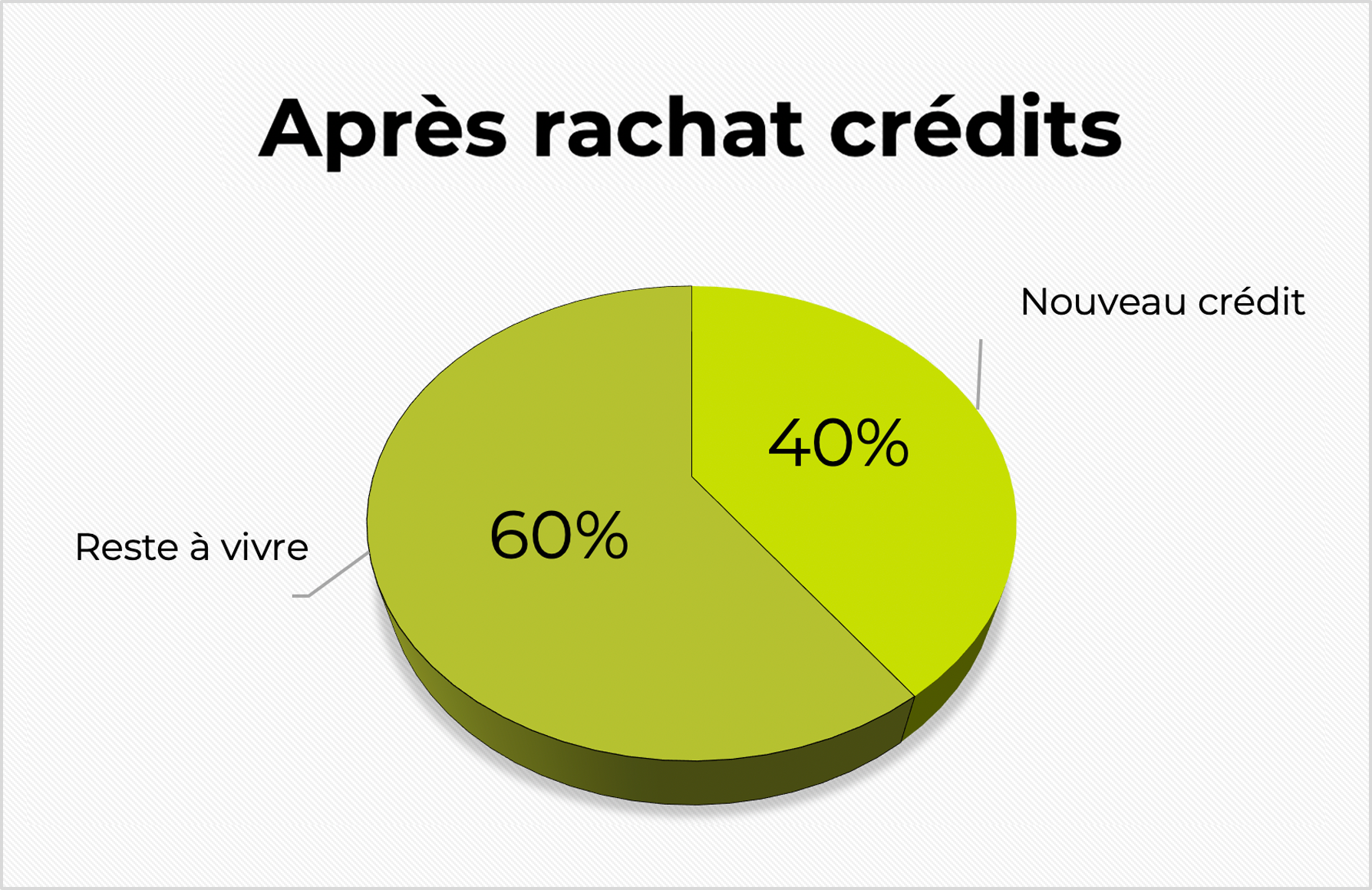

Mr et Mme L. sont locataires et ont 2 enfants à charge.

Ils ont plusieurs crédits à la consommation et souhaitent financer l’achat d’un véhicule.

Le regroupement de crédits va leur permettre de regrouper tous leurs crédits à la consommation (prêt personnel, crédit renouvelable…) mais également de financer leur projet d’achat de véhicule avec une trésorerie.

Compte tenu de leurs crédits à la consommation, leur découvert bancaire, Mr et Mme L. ont un taux d’endettement élevé.

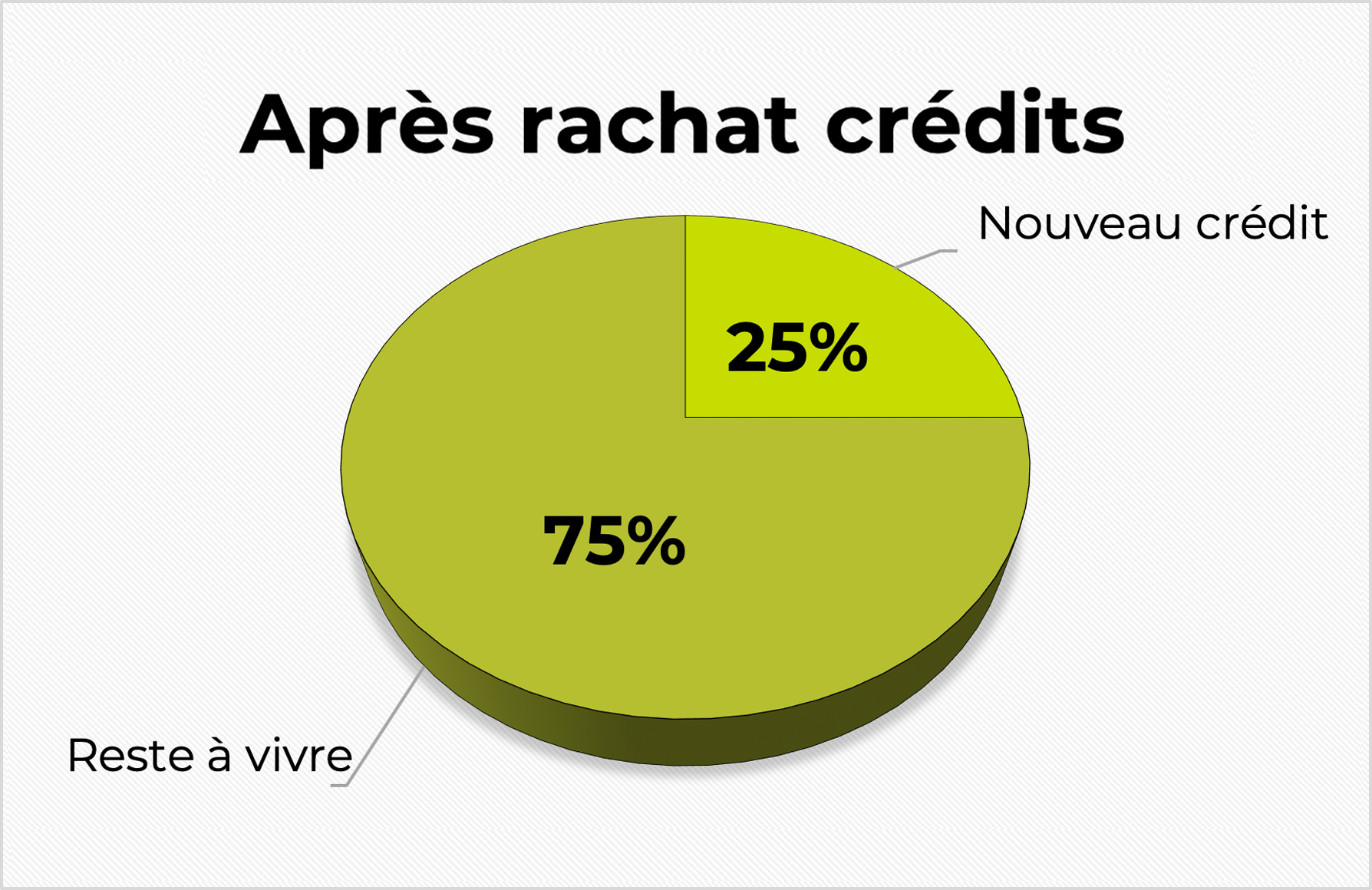

Leur budget est déséquilibré, en raison principalement de mensualités de crédits trop importantes.

Le regroupement de crédits a permis de regrouper tous les crédits à la consommation, de financer l’achat d’un véhicule grâce à la mise à disposition d’une trésorerie, de rembourser le découvert bancaire.

Leur budget est équilibré et le projet est financé sans cumuler les crédits.

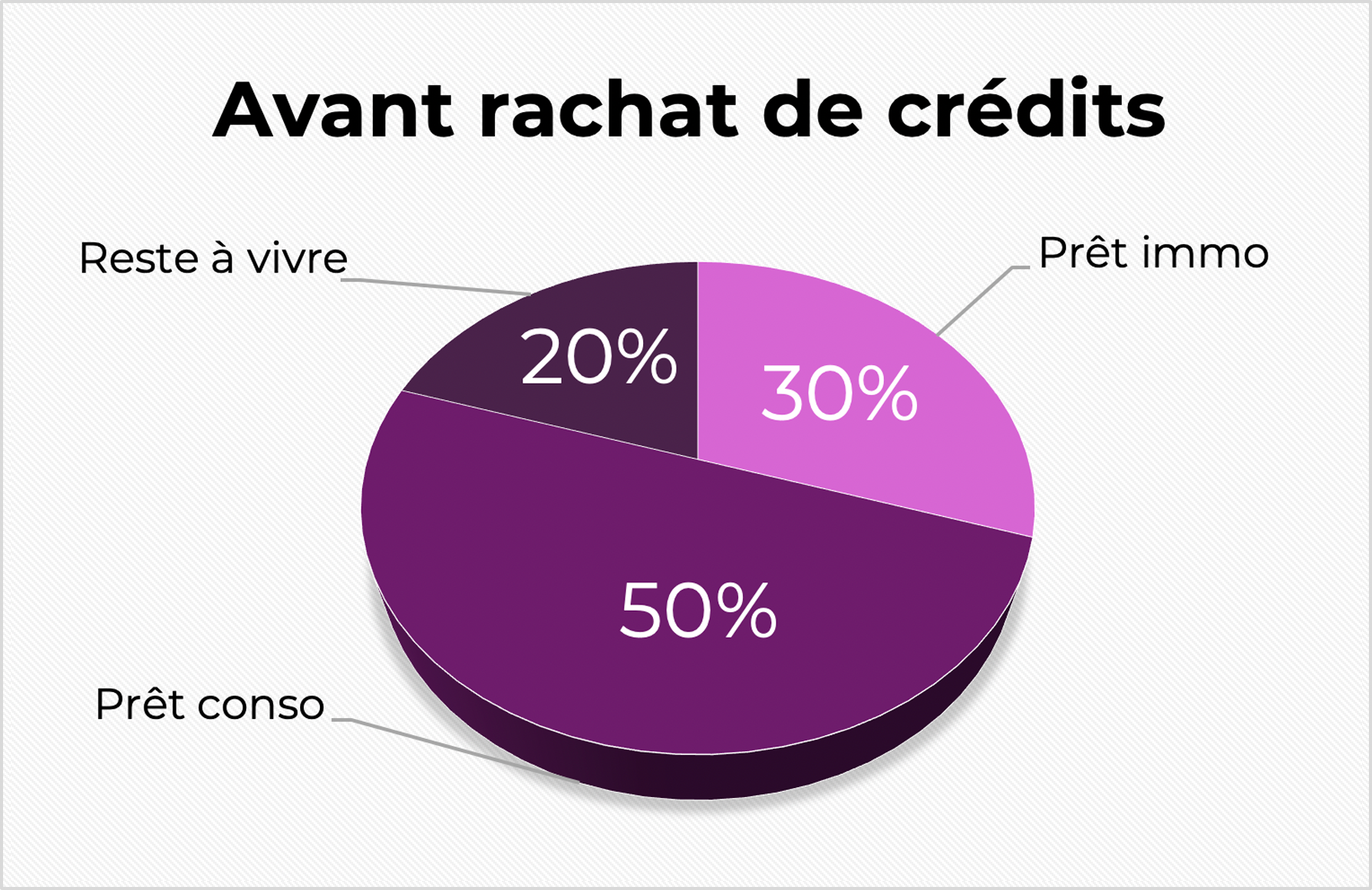

Mr et Mme G. sont propriétaires et ont 2 enfants à charge.

Ils remboursent plusieurs crédits et notamment 1 prêt immobilier et 2 crédits à la consommation.

Le regroupement de crédits avec garantie va leur permettre de regrouper tous leurs encours : immobiliers et consommation.

Leur objectif est de pouvoir diminuer les mensualités de crédit pour rééquilibrer leur budget mensuel et d’anticiper les études à venir de leurs enfants.

Compte tenu de leurs encours consommation et immobilier, Mr et Mme G. ont un taux d’endettement élevé en raison du cumul de mensualités des différents crédits.

Leur budget mensuel est déséquilibré. Ils ne peuvent plus épargner ou faire face à un éventuel besoin de trésorerie.

Le regroupement de crédits a permis de regrouper tous les encours consommation et immobilier et de diminuer les mensualités de crédit.

Mr et Mme G. ont augmenté leur reste à vivre leur permettant de mieux gérer leur budget (dépenses courantes, événements à venir…)

Mr et Mme B. sont retraités et propriétaires. Ils n’ont plus d’enfants à charge.

Mr est passé en retraite récemment et Mme sera en retraite d’ici 2 ans. Ils sont donc confrontés à une perte de salaire, puis ils devront faire face à une nouvelle baisse de revenus dans 2 ans.

Ils ont plusieurs crédits en cours : 1 crédit immobilier, 1 crédit à la consommation et 1 crédit renouvelable.

Le regroupement de crédits va leur permettre de regrouper tous leurs crédits en un seul.

Leur objectif est de pouvoir diminuer les mensualités pour rééquilibrer leur budget mensuel et être en adéquation avec leurs futurs revenus à la retraite.

Compte tenu de leurs crédits à la consommation et immobilier, Mr et Mme B. ont un taux d’endettement élevé les obligeant à rembourser des mensualités importantes.

Le passage à la retraite de Mme va encore faire diminuer leur reste à vivre. Le budget mensuel sera davantage déséquilibré.

Notre solution de rachat de crédits à la retraite a permis de regrouper tous les crédits à la consommation consommation et immobilier.

Mr et Mme B. ont réduit leur mensualité de crédit de façon à anticiper le prochain passage à la retraite de Mme. Leur budget est équilibré.

Mr et Mme V. sont propriétaires et n’ont plus d’enfants à charge.

Ils remboursent un crédit immobilier et ont souscrits plusieurs crédits à la consommation. Les mensualités représentent une part importante des revenus du foyer.

Le couple fait face à un découvert bancaire et s’est résigné à demander de l’aide auprès de la famille, ajoutant ainsi une dette familiale à rembourser.

Le regroupement de crédits avec garantie va leur permettre de regrouper tous les crédits en un seul pour diminuer les mensualités. Leur objectif est de pouvoir rééquilibrer leur budget mensuel et sortir des difficultés financières au plus vite.

Compte tenu des mensualités remboursés pour les différents crédits à la consommation et le prêt immobilier, Mr et Mme V. ont un taux d’endettement très élevé et la situation financière se dégrade (découvert bancaire, dette familiale…).

Les premiers incidents bancaires apparaissent sur les comptes : rejets de prélèvement, dépassement de l’autorisation de découvert… Il est impératif de sortir de l’impasse.

Le regroupement de crédits avec garantie a permis de regrouper tous les crédits pour diminuer les mensualités. Un seul crédit = Une seule mensualité réduite.

Par ailleurs, l’offre de rachat de crédits proposée prévoit également dans le financement le remboursement de la dette familiale et le montant nécessaire pour combler le découvert bancaire.

Mr et Mme V. témoigne d’un budget équilibré et reparte sur des bases financières saines.

Le divorce est prononcé et Mme. N. souhaite conserver la maison. Néanmoins, les crédits souscrits durant le mariage, les frais engagés pour la procédure de divorce nécessitent un financement.

La situation a changée, puisque Mme N. ne justifie que de son seul revenu et doit envisager un rachat de soulte pour conserver le bien immobilier.

Mme N. souhaite donc un financement permettant de racheter le crédit immobilier et de financer la soulte dû à son ex-mari.

Le rachat du crédit immobilier et le montant dû pour la soulte représente un montant d’emprunt important. Par ailleurs, les revenus du foyer ont considérablement diminués.

Pour conserver le bien immobilier, Mme N. nécessite un financement adapté de façon à rembourser des mensualités adaptées au nouveau budget.

Le regroupement de crédits avec garantie a permis à Mme N. de reprendre le crédit immobilier et de financer la soulte dû à son ex-mari (rachat de soulte).

Le financement a été adapté de sorte que Mme. N. puisse rembourser son crédit en toute sérénité avec des mensualités de crédit adapté à son budget.

Mr. et Mme P. sont propriétaires et ont 3 enfants à charge.

Ils sont en pleine propriété et ne remboursent pas de crédit immobilier. Néanmoins pour différents besoins, ils ont souscrits plusieurs crédits à la consommation. Cette situation ne leur permet pas de financer un nouveau projet : L’achat d’un véhicule.

Leur objectif est de diminuer les mensualités de crédit à la consommation pour financer leur projet.

Le cumul des crédits à la consommation représentent une part importante du budget du foyer. Mr. et Mme. P. souhaitent disposer d’un budget plus adapté à leurs besoins.

Ayant un budget ne permettant pas d’épargner, M. et Mme P. souhaiterait disposer de liquidité pour financer un projet.

Le rachat de crédits a permis de regrouper tous les crédits à la consommation en intégrant une trésorerie destiné à l’achat d’un véhicule.

M. et Mme P. remboursent un seul et une seule mensualité. Sans cumuler les crédits et en intégrant la trésorerie nécessaire à l’acquisition du véhicule, le montant de leur nouvelle mensualité de crédit est inférieur au montant de leurs anciens crédits à la consommation.

Bénéficiez d’un accompagnement personnalisé à chaque étape de votre projet de crédit immobilier ou de regroupement de crédits avec un courtier implanté à proximité de chez vous.

TESTEZ VOTRE BUDGET

En 3 min, Déterminez si votre budget est équilibré !

SIMULATION & ETUDE

Sans engagement – Réponse immédiate

TROUVER VOTRE COURTIER

Prenez contact avec votre courtier de proximité !

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Conformément à l'article L321-2 du code de la consommation du 11 décembre 2001, aucun versement, de quelque nature que ce soit, ne peut être exigé d'un particulier avant l'obtention d'un ou plusieurs prêts d'argent.

La diminution du montant des mensualités entraîne l'allongement de la durée de remboursement et majore le coût total du crédit. La réduction dépend de la durée restante des prêts rachetés.

La société mon-crédit-à-crédit est Intermédiaire en Opérations de Banque et Service de Paiement (IOBSP) et soumise à l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) : 4 place de Budapest CS92459 75436 Paris cedex 9. SAS au capital de 20.000 € immatriculée au RCS de Montpellier sous le N° 539 253 575, siège social : 14 rue des buissons 34660 Cournonsec. Code APE : 6619B - Immatriculée au registre unique des IOBSP tenu par l'Orias sous le N° 13 002 906 en qualité de Courtier (COBSP) pour le crédit immobilier, de Mandataire non exclusif en opérations de banque et services de paiement (MOBSP) pour le regroupement de crédits et en qualité de courtier en assurance et en réassurance (COA). Vous pouvez vérifier cette information sur www.orias.fr. mon-crédit-a-crédit.com est titulaire d'une responsabilité civile professionnelle auprès de LLOYD'S réf. WCRCIOAP21957

Déclaration CNIL N° 1382579 : Les informations recueillies font l'objet d'un traitement informatique destiné à étudier la faisabilité de votre projet. Uniquement le personnel concerné peut donc avoir accès à ces informations. Conformément à la loi du 6 janvier 1978, modifiée en 2004, vous bénéficiez d'un droit d'accès et de rectification des informations qui vous concernent, que vous pouvez exercer en vous adressant à mon-crédit-a-crédit.com - 14 rue des buissons 34660 Cournonsec ou par mail à service-clients@mon-crédit-a-crédit.com. Vous pouvez également, pour des motifs légitimes, vous opposer au traitement des données vous concernant.